Spotrebitelia začali šetriť už vlani, po oznámení konsolidácie verejných financií. Obchodníci to pocítili prakticky okamžite

Zdroj: Slovenská aliancia moderného obchodu

Dátum: 07. marca 2025

Tlačová správa

Rok 2024 bol pre obchodné reťazce združené v Slovenskej aliancii moderného obchodu (SAMO) mimoriadne náročný. Po počiatočnom krehkom oživení zákazníckeho dopytu nasledoval psychologický dopad oznámenia konsolidačného balíčka, ktorý spôsobil okamžite zhoršenie spotrebiteľského sentimentu a viedol k zvýšenej opatrnosti pri nákupoch.

Okrem toho ovplyvnila výsledky predaja potravín aj vyššia moc. „Najmä v podobe vtáčej chrípky a s tým súvisiaceho nedostatku vajec, ale aj turbulencií na medzinárodných komoditných trhoch. Tieto faktory prispeli k rastu cien kávy, kakaa, olivového oleja, pomarančovej šťavy a smotany, čo sa odrazilo aj na cenách čokoládových produktov či masla,“ uviedol Martin Krajčovič, predseda SAMO.

Hospodárenie obchodných reťazcov SAMO

Tržby v maloobchode s potravinami a drogériou dosiahli vlani u členov SAMO priemerný rast o 4,51 % (iba maloobchod s potravinami + 4,26 %). „Hlavným dôvodom bol pretrvávajúci stagnujúci dopyt, keď sa zákazníci takmer počas celého roka zameriavali prevažne na nákup základných potravín a drogistických tovarov,“ upozornil Martin Krajčovič.

Tržby v špecializovanom predaji drogérie boli o niečo priaznivejšie ako tržby z predaja potravín. V tomto segmente bolo badať oživenie spotreby, avšak aj tu sa spotrebitelia v dôsledku konsolidácie rodinných rozpočtov orientovali na cenovo dostupnejšie privátne značky. K rastu tržieb prispel aj dynamický nárast online predaja.

V segmente lekárenstva rástli najmä tržby v kamenných lekárňach, pričom za týmto nárastom stál najmä faktor ich zvyšujúceho sa počtu, ako aj cenová inflácia.

Okrem stagnujúceho dopytu ovplyvnili vlaňajšie hospodárenie reťazcov SAMO aj rastúce náklady. Tie u maloobchodných predajcov potravín a drogérie vzrástli v priemere o 6,45 %. Tento rast bol spôsobený najmä vyššími odbytovými cenami dodávateľov, nákladmi na energie, distribúciu, spotrebné materiály a rastom miezd zamestnancov. Mzdy u členov SAMO vzrástli v priemere o 9,7 %, čo bolo v súlade s trendom v maloobchode, kde mzdy rástli najvýraznejšie, ako potvrdzujú aj dáta Štatistického úradu SR.

Významnú časť nákladov predstavovali aj výdavky spojené so zmenami legislatívy a novými vládnymi opatreniami. Zaviedla sa daň na sladené nápoje a zmeny prišli aj v sadzbách DPH. Tieto faktory sa prejavili napríklad v postupnom znižovaní predajných cien už v decembri, keď sa predajcovia snažili udržať pôvodné ceny aj pri výrobkoch so zvýšenou DPH.

Investičné náklady tvorili ďalšiu významnú položku. Celkové investície členov SAMO za rok 2024 dosiahli 286 miliónov eur. Financie smerovali do rozširovania obchodných sietí, modernizácie informačných technológií, budovania a rozširovania centrálnych skladov a rozvoja donáškových služieb. Významná časť investícií bola venovaná inováciám, pričom jedným z trendov bol rastúci dôraz na robotické technológie, ktoré si postupne nachádzajú uplatnenie už aj v sektore obchodu.

Predvianočný predaj

Aj v tomto tradične najsilnejšom nákupnom období zohrávala kľúčovú úlohu cena. Dôvodom bol už spomínaný efekt šetrenia zo strany domácností v dôsledku ohlásenej konsolidácie. „To spôsobilo, že spotrebitelia v predvianočnom období čakali s nákupmi do poslednej chvíle, čo viedlo k výraznej koncentrácii nákupov v posledných dňoch pred Vianocami. Zároveň sa snažili nakupovať predovšetkým počas zliav, aby dosiahli čo najvýhodnejšie ceny,“ vysvetľuje Martin Krajčovič.

Zaznamenaný bol aj pomerne úspešný online predaj potravín a drogérie, a to nielen prostredníctvom vlastných online platforiem obchodníkov, ale aj cez tretie strany (donáškové služby). V lekárenskom segmente sa výrazne darilo tzv. shoppingovým lekárňam, teda tým, ktoré sú umiestnené v obchodných centrách, retail parkoch či v blízkosti veľkých potravinových reťazcov.

Ceny potravín

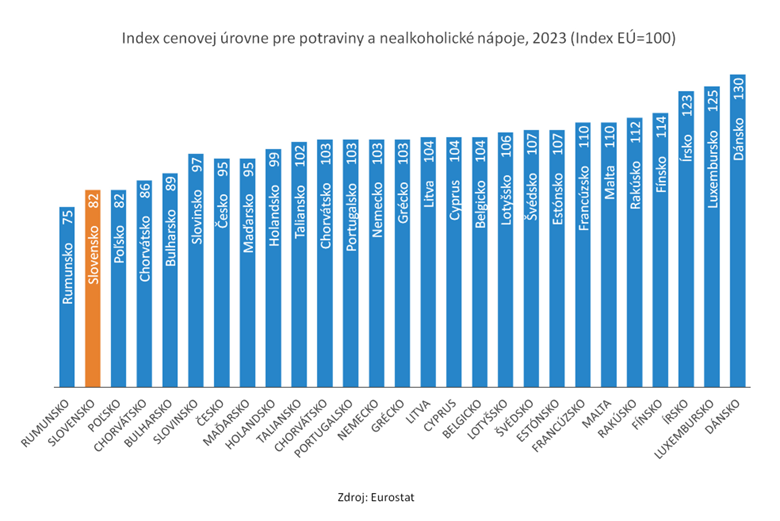

Fakt, že ceny potravín na Slovensku patria medzi najnižšie v EÚ, potvrdzujú aj údaje Eurostatu. Celkový cenový index potravín bol na Slovensku po Rumunsku druhý najnižší v EÚ. Okrem toho patria ceny u nás v niektorých kategóriách, ako sú chlieb a obilniny, mäso či mlieko, syry a vajcia, medzi najnižšie v celej Únii (viď príloha).

„Sme preto presvedčení, že k udržaniu nízkych cien významne prispievajú práve obchodníci, ktorí u nás pôsobia v mimoriadne konkurenčnom prostredí a aktívne bránia neodôvodnenému zvyšovaniu cien pre spotrebiteľov, čím zároveň tlmia infláciu,“ upozornil Martin Krajčovič. O tom svedčí aj porovnanie priemerného rastu nákupných a predajných cien potravín u členov SAMO za rok 2024. Kým nákupné ceny potravín vzrástli v priemere o 2,2 %, predajné ceny stúpli len o 1,21 %.

SAMO preto v kontexte cien potravín na Slovensku odporúča zamerať pozornosť skôr na nízku kúpyschopnosť obyvateľstva než na samotnú výšku cien. Tento problém ilustrujú aj údaje Eurostatu – zatiaľ čo európske domácnosti v priemere vynakladajú na potraviny približne 14 % svojich celkových výdavkov, na Slovensku tento podiel dosahuje takmer 20 %.

Predikcia budúceho vývoja

Zákaznícke správanie

V roku 2025 SAMO očakáva stagnáciu predaja alebo len minimálny rast trhu, a to najmä v dôsledku pretrvávajúcej nízkej kúpyschopnosti domácností. Tento trend pravdepodobne povedie k pokračujúcemu zameraniu zákazníkov na cenovo dostupné produkty, akciové ponuky a privátne značky – nielen v segmente potravín, ale aj v drogérii a lekárnictve.

Zavedenie dane z cukru pravdepodobne spôsobí pokles predaja sladených nápojov a presun dopytu k nesladeným alternatívam alebo nápojom s nižším obsahom cukru. Zároveň však očakávame rast predaja prémiových produktov, ktoré vyhľadávajú bonitní zákazníci uprednostňujúci kvalitu pred cenou.

Dodávatelia

Transakčná daň, konsolidačný balíček, vyššie ceny energií, rast miezd, vyššie diaľničné poplatky, výkyvy na komoditnom trhu a ďalšie faktory ovplyvnia všetky úrovne dodávateľsko-odberateľskej vertikály. To môže viesť k plošnému nárastu cien tovarov. Očakávame preto zvýšený tlak dodávateľov na zvyšovanie dodávateľských cien, ktorý by mohol byť ešte výraznejší ako v roku 2024.

V prípade slovenských dodávateľov, ktorým členovia SAMO vlani vyplatili iba za potraviny približne 2 mld. eur a celkovo za tovary 3 mld. eur (mimo veľkoobchodu), predpokladáme, že rast cien môže negatívne ovplyvniť ich konkurencieschopnosť. To by mohlo v budúcnosti ešte viac posilniť dominanciu zahraničných dodávateľov na našom trhu.

Štát

Očakávame negatívny vplyv štátnych opatrení, najmä konsolidačného balíčka, a to nielen na strane slabnúceho dopytu, ale aj rastúcich nákladov. Okrem zvýšenej korporátnej dane, najmä transakčná daň, negatívne ovplyvní hospodárenie obchodníkov aj rast personálnych nákladov. Tento nárast bude dôsledkom zvýšenia príplatkov, súbežne s rastom minimálnej mzdy, 1 % navýšením zdravotných odvodov a rozšírením použitia rekreačných poukazov na športové poukazy.

Všetky tieto opatrenia povedú k zníženej ziskovosti obchodníkov, čo môže viesť k prehodnoteniu, prípadne až k pozastaveniu investícií.

Očakávaný vplyv príchodu konkurenčných predajcov na slovenský trh

SAMO predpokladá, že príchod nových predajcov zasiahne najmä menšie obchodné reťazce a nezávislých podnikateľov v maloobchode s potravinami. V dôsledku agresívnej cenovej politiky novej potravinovej siete možno očakávať, že existujúci veľkí predajcovia budú nútení prispôsobiť svoju cenotvorbu novej realite. To vytvorí mimoriadne náročné podmienky najmä pre menšie a domáce obchodné siete.

Zároveň očakávame zvýšený tlak na slovenských výrobcov, ktorí budú čeliť ešte intenzívnejšiemu tlaku na ceny. Ak nebudú schopní konkurovať lacnejšiemu dovozu, obchodné reťazce budú nútené uprednostniť zahraničné produkty, aby si udržali konkurencieschopné ceny pre zákazníkov. Tento vývoj by mohol v dlhodobom horizonte oslabiť postavenie slovenských dodávateľov.

Keďže predajne nových obchodníkov budú mať spočiatku obmedzený počet a špecifické umiestnenie, očakávame, že tieto zmeny sa plne prejavia až v neskoršom období, nie okamžite v tomto roku.

| Úrovne cien pre vybrané podkategórie potravín v rámci EÚ, 2023 (EÚ=100) | |||||||

| chlieb a obilniny | index | Mäso | index | Mlieko, syr, vajcia | index | ||

| 1. Dánsko | 137,9 | 1. Luxembursko | 135,8 | 1. Grécko | 130,5 | ||

| 2. Luxembursko | 128,9 | 2. Francúzsko | 131,4 | 2. Cyprus | 130,4 | ||

| 3. Írsko | 116,3 | 3. Rakúsko | 120,5 | 3. Bulharsko | 125,9 | ||

| EÚ | 100 | EÚ | 100 | EÚ | 100 | ||

| 25. Slovensko | 81,3 | 25. Rumunsko | 71,4 | 25. Španielsko | 92,1 | ||

| 26. Bulharsko | 73,5 | 26. Slovensko | 69,1 | 26. Slovensko | 85,4 | ||

| 27. Rumunsko | 56,3 | 27. Poľsko | 63,7 | 27. Poľsko | 85,3 | ||

| zdroj: Eurostat |